Eine Rechnung ist ein Dokument, das zur Abrechnung einer Lieferung oder sonstigen Leistung dient – unabhängig von der Bezeichnung im Geschäftsverkehr.

Was ist eine E-Rechnung?

Eine E-Rechnung ist eine digitale Rechnung, die in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen werden kann und entspricht der Norm EN 16931. Dieses Format ermöglicht die automatische elektronische Verarbeitung der Daten.

In Deutschland sind E-Rechnungen rechtlich anerkannt und müssen den Vorgaben der EU-Richtlinie 2014/55/EU entsprechen.

Ziel dieser Regelung ist es, den Rechnungsprozess zu digitalisieren, die Effizienz zu steigern und den Verwaltungsaufwand zu reduzieren.

Eine per E-Mail versandte PDF-Rechnung gilt nicht als E-Rechnung im Sinne der gesetzlichen Vorgaben. Seit 2025 werden PDFs und Papierrechnungen nur noch als „sonstige Rechnungen“ klassifiziert.

Die E-Rechnungspflicht

Die E-Rechnungspflicht stellt eine wichtige gesetzliche Vorgabe dar, die Unternehmen dazu verpflichtet, Rechnungen in elektronischer Form zu erstellen, zu versenden und zu empfangen. Im öffentlichen Auftragswesen sind sie bereits Pflicht, sodass Unternehmen ihre Rechnungen ausschließlich elektronisch an öffentliche Auftraggeber übermitteln können.

Diese Pflicht ist Teil des Wachstumschancengesetzes, das am 22. März 2024 verabschiedet wurde. Sie gilt offiziell seit dem 1. Januar 2025.

Seit dem 01.01.2025 müssen alle Unternehmen den Empfang der E-Rechnung einrichten, um den neuen Anforderungen gerecht zu werden. Bisher reicht dafür ein einfaches E-Mail-Postfach aus.

Ausnahmen von der Pflicht

Die E-Rechnungspflicht in Deutschland sieht gewisse Ausnahmen vor:

- Steuerfreie Leistungen (§ 4 Nr. 8–29 UStG)

- Gesundheitsleistungen (z. B. ärztliche Behandlungen)

- Bildungsangebote (z. B. Schulunterricht)

- Finanzdienstleistungen (z. B. Bankgeschäfte)

- Fahrausweise (z.B.ÖPNV-Tickets)

- Kleinbetragsrechnungen bis 250€ (Übersteigt der Rechnungsbetrag 250 €, muss zwingend eine E-Rechnung ausgestellt werden)

- Kleinunternehmer

- Unternehmer, die nach § 19 UStG als Kleinunternehmer gelten, sind nicht verpflichtet, E-Rechnungen zu versenden. Sie müssen allerdings E-Rechnungen empfangen.

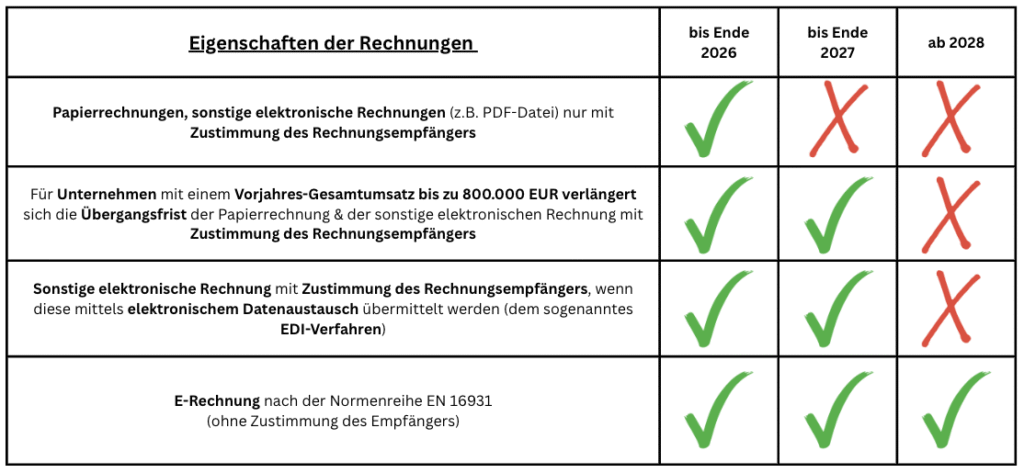

Übergangsfristen für den Versand von E-Rechnungen

Die Übergangsfristen helfen den Unternehmen ihre Prozesse nach und nach anzupassen.

Der Zeitpunkt der Umsatzverwirklichung ist hier entscheidend. Anhand dieses Zeitpunkts wird festgelegt, ob weiterhin „sonstige elektronische Rechnungen“ erlaubt sind oder ob es sich um eine E-Rechnungspflicht handelt.

bis 31. Dezember 2026

Papierrechnungen sind weiterhin zulässig

Sonstige elektronische Rechnungen wie PDFs dürfen weiterhin verschickt werden, wenn der Empfänger formlos (z. B. per E-Mail oder mündlich) zustimmt

bis 31. Dezember 2027

Gilt die Übergangsregel bei Unternehmen mit einem Vorjahresumsatz von maximal 800.000 Euro.

Sonstige elektronische Rechnungen wie PDFs dürfen weiterhin verschickt werden, wenn der Empfänger formlos (z. B. per E-Mail oder mündlich) zustimmt

Papierrechnungen sind weiterhin zulässig

ab 01. Januar 2028

- E-Rechnungen sind verpflichtend in einem strukturierten elektronischen Format zu erstellt, übermittelt und empfangen nach der Normenreihe EN 16931.

Tabellen Übersicht der Übergangsfristen

Achtung: Keine Übergangsregelung für den Rechnungsempfang!

Seit dem 01.Januar.2025 müssen alle Unternehmen den Empfang der E-Rechnung einrichten, um den neuen Anforderungen gerecht zu werden.

Möchtest du sicherstellen, dass du die gesetzlichen Vorgaben rechtzeitig erfüllst? Dann solltest du bereits jetzt deine Rechnungsprozesse digital umstellen und towio für die Erstellung und den Versand von E-Rechnungen nutzen.

Disclaimer: Die Inhalte dieser Seite wurden nach bestem Wissen und Gewissen erstellt; für Vollständigkeit, Richtigkeit oder Aktualität wird jedoch keine Gewähr übernommen.